Перерасход (пережог) топлива.

В большинстве предприятий актуальна проблема сверхнормативного расхода топлива (так называемый «перерасход» или «пережог»).

Как все знают нормы расхода топлива утверждены распоряжением Минтранса от 14 марта 2008 г. N АМ-23-р. (последняя редакция от 30.09.2021 N ВД-196-р) и имеют рекомендательный характер (письмо Минфина от 27.01.2014 № 03-03-06/1/2875).

Для нормирования расхода ГСМ Методические рекомендации определяют базовые значения расхода топлива. Они установлены для каждой модели и марки или модификации автомобиля в качестве нормы расхода топлива в литрах на 100 км.

Но эти базовые (рекомендованные) нормы подходят не всем. Поэтому можно использовать коэффициенты и надбавки, учитывающие условия эксплуатации автомобиля. Например зимние надбавки или повышающие коэффициенты при работы в условиях пробок, гористой местности и т.д.

В программе «Про.Путевые листы», для возможности отклонения от указанной в справочнике автомобилей нормы расхода используется понятие «Общий коэффициент изменения нормы».

Это значение указывается в отдельном поле и означает поправочный коэффициент (суммарная надбавка или снижение к норме в процентах).

👈

👈

Таким образом расчет остатка топлива производится по формуле:

(0.01 х нормаРасхода х пробег х (1 + 0.01 х коэфф))

Соответственно, каждая организация рассчитывает норму расхода топлива исходя из особенностей при которых происходит эксплуатация ТС.

Какие причины приводят к перерасходу (пережогу) топлива?

Самый оптимальный способ контроля действий водителя это установка на транспортные средства систем мониторинга пройденного расстояний на основе системы спутникового позиционирования ГЛОНАСС. Но, как показывает практика, даже в этом случае могут быть ошибки. Например система ГЛОНАСС по спутнику устанавливает меньший километраж, чем реально пройденное ТС расстояние. Как так? Спутники видят дорогу сверху и не учитывают подъемы и спуски. К примеру, расстояние от г. Тольятти до г. Москвы по системе ГЛОНАСС составляет 950 км, а фактически более 1000 км.

Судебные решения по перерасходу топлива и как контролировать перерасход.

Очень познавательным будет ознакомиться с судебной практикой, касающейся возмещения ущерба сотрудником по иску организации:

🔗 перейти по ссылке >>>

В случае, если автомобиль действительно расходует топлива больше нормативного значения, предприятию необходимо либо увеличить нормативы, либо принять факт перерасхода как данность. Из необходимости проведения проверки обоснованности установленных предприятием норма расхода исходит и существующая судебная практика:

🔗 перейти по ссылке >>>

❓ Можно ли в течение месяца заполнять путевые листы с использованием норм топлива, а в конце месяца бухгалтерской справкой проводить ежемесячно корректировку списания топлива с приложением отчета по движению топлива системы ГЛОНАСС, где детально разъяснить за какой период по каким ТС произошел перерасход ГСМ и его причины?

В последнее время Минфин не единожды высказывал точку зрения, что можно вообще отменить (не использовать) утверждённые нормы и списывать топливо в налоговом учете по фактическому расходу (письмо Минфина от 27.11.2019 N 03-03-07/92049).

Таким образом, вопрос, может ли предприятие в целях налогообложения установить любую норму расхода ГСМ по конкретному автомобилю фактически открыт.

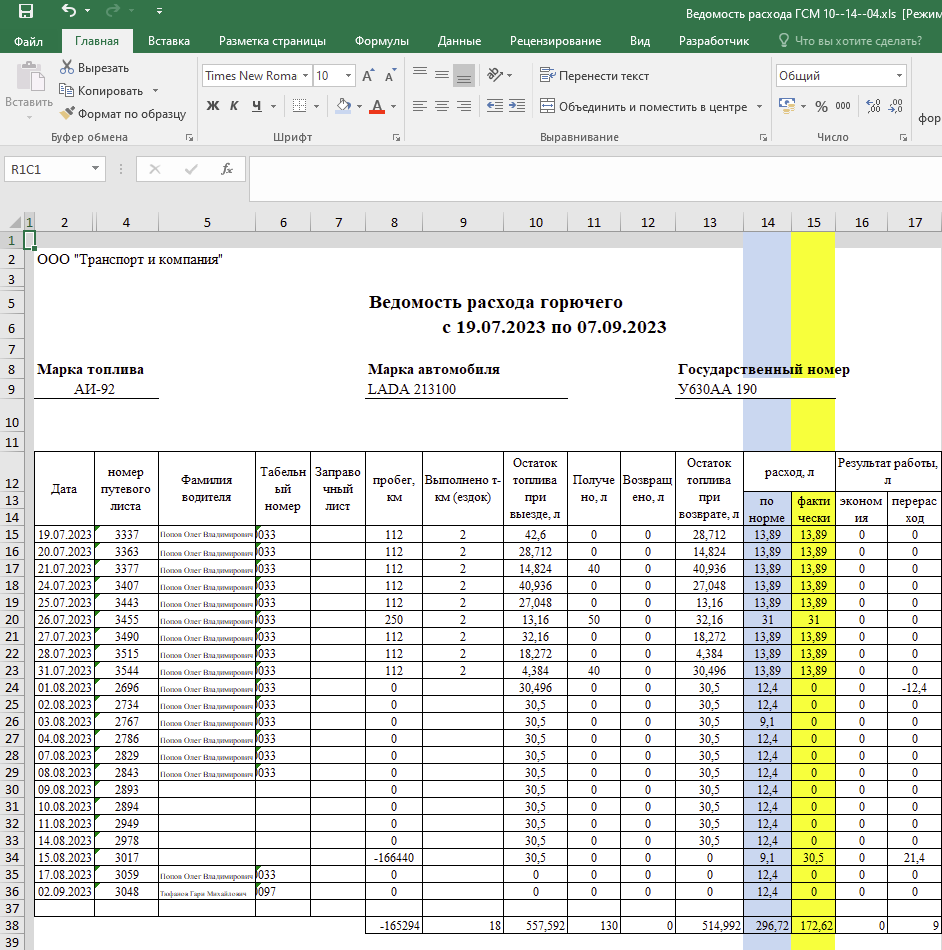

В программе "Про.Путевые листы" контроль «перерасхода» топлива удобно осуществлять, используя отчет «Ведомость расхода горючего».